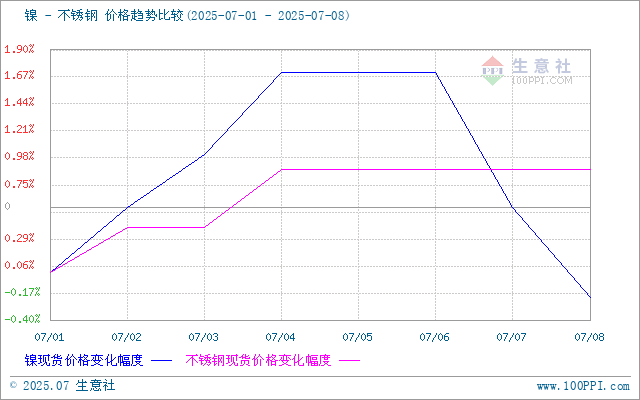

价格走势:先涨后跌,短期承压(7.1-7.8)

据生意社商品行情分析系统监测,7月8日,现货电解镍报121450元/吨,周跌幅0.21%,同比下跌11.98%,延续弱势震荡。

波动原因:

先涨:印尼镍矿配额政策扰动(拟缩短至1年,后协会争取维持3年),叠加LME及国内库存下降,短期支撑镍价反弹。

后跌:宏观避险情绪升温(特朗普关税威胁)+ 需求端疲软(不锈钢淡季、新能源替代效应),压制反弹动能。

宏观面:多空交织,美联储政策与贸易风险主导

国内:

6月制造业PMI 49.7%(连续2个月回升),新订单指数重回扩张区间,显示制造业景气度边际改善,但尚未传导至镍需求。

中欧战略对话以合作为基调,暂未对镍贸易产生直接影响。

海外:

美联储降息预期降温:6月非农数据超预期(新增14.7万人,失业率降至4.1%),交易员削减7月、9月降息押注,美元走强压制金属价格。

特朗普关税威胁:拟对多国(含印尼、南非等镍资源国)加征25%-40%关税,8月1日生效,市场避险情绪升温,宏观面利空镍价。印尼表示作为与美国进行关税谈判的一部分,已向美国提出共同投资一个关键矿产项目。涉及与镍及其他(材料)相关的电动汽车生态系统。

供应端:印尼政策扰动 + 矿端宽松,成本下行

印尼镍矿配额政策博弈: 政府拟将配额周期从3年缩短至1年,但镍矿商协会(APNI)强烈反对,要求维持3年,政策不确定性短期支撑镍价。

菲律宾镍矿供应增加:雨季结束,出货量回升,中国港口镍矿库存累积。

成本端下降: 印尼7月镍矿内贸基准价下调1.81%-1.84%。 菲律宾镍矿价格走弱(NI1.3% CIF 45-47美元/湿吨,NI1.5% CIF 58-61美元/湿吨),冶炼利润边际改善。

库存变化:LME镍库存周期内减少1386吨至204620吨,国内沪镍库存周期内减少388吨至20833吨,全球显性库存下降,但过剩格局未改。

需求端:双线走弱,淡季特征明显

不锈钢(占镍需求70%+):

淡季压制:7月高温抑制建筑及制造业活动,社会库存去化缓慢。

出口下滑:5月不锈钢出口环比降2.56%,同比降4.66%(反倾销政策影响)。

价格反弹乏力:7月8日不锈钢基准价 12,887.5元/吨(周涨0.88%),但钢厂减产预期下,对镍需求支撑有限。

新能源(三元电池):

政策利好:新能源汽车补贴延续或刺激三元需求,但磷酸铁锂LFP电池占比提升(成本优势)削弱镍消费增量。

后市展望:弱势震荡,中枢下移

短期(7月):印尼政策扰动、库存下降、成本支撑利多价格上行,但需求淡季、供应过剩使上行受阻。预计镍价维持区间震荡。

1

瓦楞纸商品报价动态(2025-07-08) 2025-07-08

2

7月8日生意社瓦楞原纸基准价为2560.00元/吨 2025-07-08

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:瓦楞纸小幅下探 短期承压运行 2025-07-03

6

生意社:6月瓦楞纸稳中下行 短期弱势走低 2025-06-26

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商